Kelly-Formel bei Sportwetten: Den optimalen Einsatz berechnen

Ladevorgang...

Kelly-Formel Grundlagen: Einsatzberechnung für Profis

John Larry Kelly Jr. arbeitete 1956 bei den Bell Labs und beschäftigte sich mit Signalübertragung, nicht mit Sportwetten. Sein Paper «A New Interpretation of Information Rate» löste ein Problem aus der Informationstheorie: Wie viel sollte man setzen, wenn man einen Informationsvorsprung hat, um das Kapitalwachstum langfristig zu maximieren? Die Antwort — heute als Kelly Criterion bekannt — wurde zur Grundlage für Generationen von Tradern, Pokerspielern und Sportwettern.

Die praktische Relevanz bewies Edward O. Thorp eindrucksvoll. Der Mathematiker setzte die Kelly-Formel auf Pferderennen ein und verwandelte einen Bankroll von 50.000 Dollar in 173.000 Dollar innerhalb von 101 Tagen — ein Gewinn von 123.000 Dollar. Thorp betonte, dass seine Erwartungswerte dabei bewusst konservativ angesetzt waren.

Für Sportwetter stellt die Kelly-Formel eine zentrale Frage: Nicht worauf du setzt, sondern wie viel. Die Antwort hängt von zwei Variablen ab — deiner geschätzten Gewinnwahrscheinlichkeit und der angebotenen Quote. Klingt simpel. Ist es auch. Und genau deshalb ist die Formel so gefährlich, wenn man sie falsch anwendet.

Die Kelly-Formel: Herleitung und Variablen

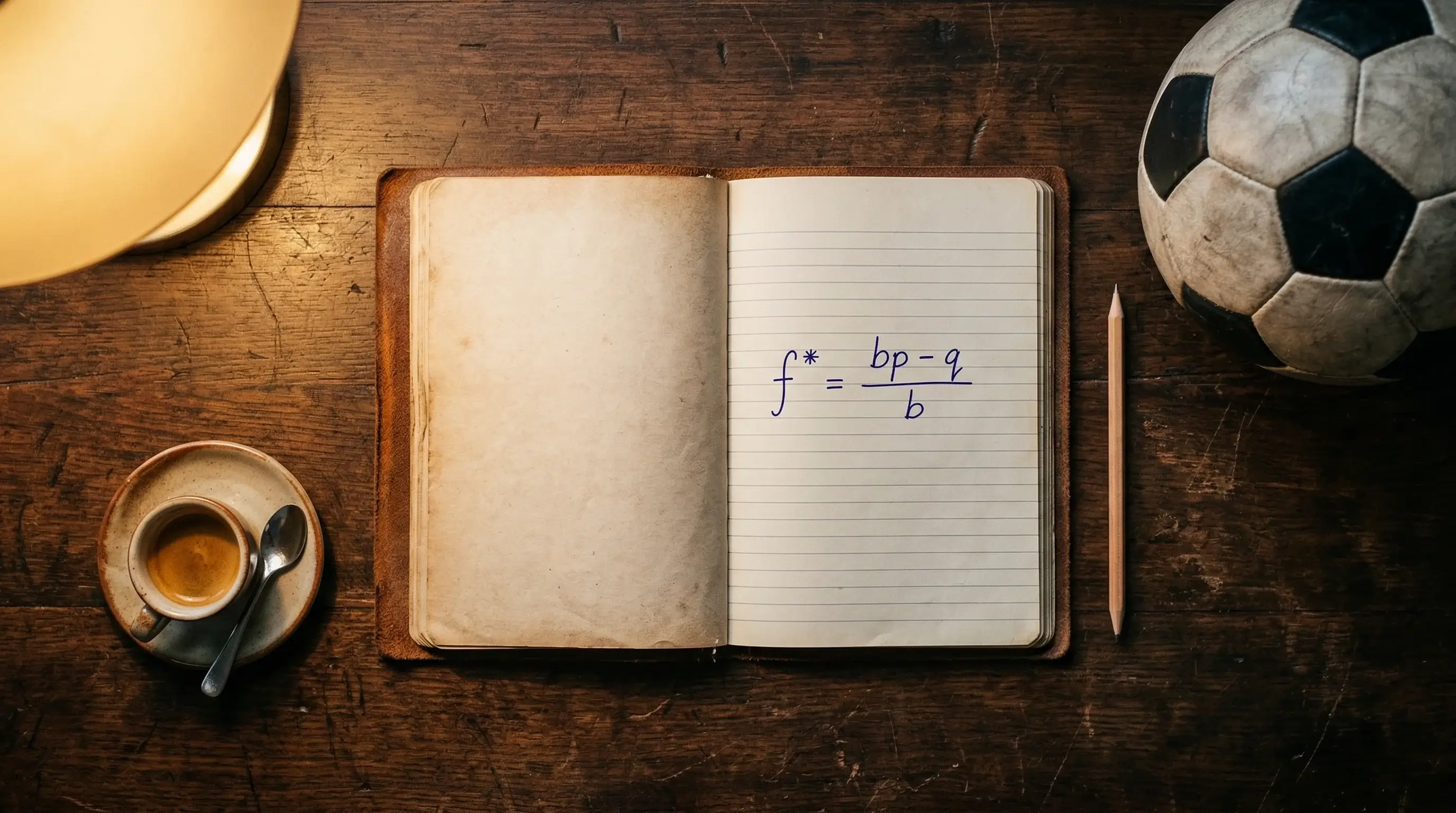

Die Kelly-Formel in ihrer Sportwetten-Variante lautet: f* = (b × p − q) / b. Dabei ist f* der optimale Einsatz als Anteil des Bankrolls, b die Dezimalquote minus 1 (also der Nettogewinn pro eingesetzter Einheit), p die geschätzte Gewinnwahrscheinlichkeit und q die Gegenwahrscheinlichkeit (1 − p).

Ein Beispiel: Du schätzt die Wahrscheinlichkeit eines Heimsiegs auf 55 %. Der Buchmacher bietet eine Quote von 2,10. Dann ist b = 1,10, p = 0,55 und q = 0,45. Die Formel ergibt: f* = (1,10 × 0,55 − 0,45) / 1,10 = 0,145. Kelly empfiehlt also, 14,5 % deines Bankrolls zu setzen.

Das klingt nach einer klaren Anweisung. Ist es auch — unter einer Bedingung: Deine Wahrscheinlichkeitsschätzung muss stimmen. Genau hier liegt das Problem. Thorp beschrieb nach seinem 101-Tage-Experiment: «Unser Bankroll von 50.000 Dollar erzielte einen Gewinn von 123.000 Dollar […] Unsere Erwartungswertschätzungen aus dem Modell waren bewusst konservativ gewählt.» Der entscheidende Punkt ist das Wort «konservativ». Thorp überschätzte seinen Edge nicht — und genau deshalb funktionierte Kelly für ihn.

In der Praxis überschätzen die meisten Wetter ihre Treffsicherheit. Wer glaubt, eine 60-prozentige Siegwahrscheinlichkeit zu erkennen, aber tatsächlich nur bei 52 % liegt, berechnet einen Kelly-Einsatz, der das Risiko massiv erhöht statt optimiert. Die Formel bestraft Überkonfidenz gnadenlos.

Ein akademischer Ansatz von der Simon Fraser University adressiert dieses Problem direkt. Die Forscher Chu, Wu und Swartz entwickelten modifizierte Kelly-Kriterien für Situationen, in denen die wahre Wahrscheinlichkeit p unbekannt ist. Ihr Ergebnis: Die standardmäßige Kelly-Fraktion lag bei f = 0,067, während die modifizierte Variante f₀ = 0,005 empfahl — mehr als eine Größenordnung niedriger. Der Grund: Wenn du deine Wahrscheinlichkeiten nicht exakt kennst, ist der optimale Einsatz drastisch kleiner als Kelly in der Standardversion vorschlägt.

Die Herleitung der Formel basiert auf der Maximierung des logarithmischen Kapitalwachstums. Kelly bewies mathematisch, dass dieser Ansatz langfristig — über unendlich viele Wetten — zu einem höheren Endkapital führt als jede andere Strategie. Das Problem: Kein Wetter hat unendlich viele Versuche. Und auf dem Weg dorthin kann das Kapital auf null fallen, wenn die Einsätze zu aggressiv sind.

Ein weiteres Detail, das oft übersehen wird: Kelly geht von einer binären Wette aus — entweder du gewinnst den vollen Betrag oder verlierst deinen Einsatz. Bei den meisten Sportwetten ist das der Fall. Aber bei Asian Handicap mit halbem Handicap, bei Cash-Out-Szenarien oder bei Systemwetten stimmt die Grundannahme nicht mehr. Kelly-Einsätze auf solche Märkte zu berechnen, ohne die Formel entsprechend anzupassen, ist ein häufiger Fehler. Und ein teurer.

Dennoch bleibt die Grundidee unverrückbar: Je größer der Edge, desto mehr solltest du setzen. Je kleiner der Edge, desto weniger. Bei negativem Edge — also wenn die Quote unter deiner geschätzten Wahrscheinlichkeit liegt — empfiehlt Kelly exakt null Einsatz. Das klingt trivial, aber es ist eine Disziplin, die viele Wetter nicht aufbringen. Der Drang, «trotzdem mitzumachen», ist der Feind jeder rationalen Einsatzstrategie.

Full Kelly vs. Fractional Kelly: Der Backtest aus Wharton

Die Theorie hinter Kelly klingt überzeugend. Die Praxis sieht anders aus. Eine der gründlichsten empirischen Untersuchungen stammt von Beggy und Kollegen an der Wharton School of Business. Ihre Ergebnisse sind ernüchternd — und lehrreich zugleich.

Das Experiment simulierte Tausende von Wettsequenzen mit realen Quotendaten. Das Resultat für Full Kelly — also den Einsatz exakt nach Formel, ohne Abschlag: 100 Prozent Bankrott. In jeder einzelnen Simulation. Nicht in 90 % der Fälle, nicht in 95 %. In allen. Full Kelly führte unweigerlich zum Totalverlust, weil die unvermeidlichen Schätzfehler in der Wahrscheinlichkeitsberechnung die aggressiven Einsätze in Verlustspiralen trieben.

Die Forscher testeten daraufhin Fractional-Kelly-Varianten — also Bruchteile des vollen Kelly-Einsatzes. Die Ergebnisse sprechen eine klare Sprache. Half Kelly reduzierte das Bankrott-Risiko erheblich und lieferte über elf Jahre eine jährliche Rendite von rund 80 Prozent. Quarter Kelly — also ein Viertel des Kelly-Einsatzes — blieb in allen Simulationen solvent und erzielte eine Gesamtrendite von 40.374 Dollar auf 10.275 Wetten.

Die Empfehlung der Wharton-Forscher: Half Kelly mit einem zusätzlichen Schwellenwert von 10 Prozent. Das bedeutet: Nur wenn der berechnete Edge mindestens 10 Prozent beträgt, wird überhaupt gesetzt — und dann nur mit der Hälfte des Kelly-Einsatzes. Dieser doppelte Sicherheitsmechanismus filtert Wetten mit unsicheren Wahrscheinlichkeitsschätzungen aus und begrenzt gleichzeitig die Einsatzhöhe.

Warum funktioniert Fractional Kelly besser als Full Kelly, obwohl die Mathematik das Gegenteil suggeriert? Die Antwort liegt in der Asymmetrie von Verlusten. Ein Verlust von 50 Prozent erfordert einen Gewinn von 100 Prozent, um ausgeglichen zu werden. Full Kelly riskiert regelmäßig 15 bis 20 Prozent des Bankrolls auf eine einzelne Wette. Drei oder vier Verluste in Folge — was statistisch normal ist — können das Kapital halbieren. Von dort zurückzukommen ist mathematisch möglich, psychologisch aber kaum durchzuhalten.

Fractional Kelly opfert theoretisches Wachstumspotenzial zugunsten von Stabilität. Quarter Kelly wächst langsamer als Half Kelly, überlebt aber auch längere Pechsträhnen. Für die meisten Sportwetter, deren Wahrscheinlichkeitsschätzungen nicht perfekt kalibriert sind, ist das der bessere Kompromiss. Die Wharton-Daten belegen es empirisch: Weniger Aggressivität führt nicht zu weniger Gewinn — sie führt zu überhaupt einem Gewinn, weil das Kapital überlebt.

Welche Kelly-Variante für wen

Die Wahl der Kelly-Variante hängt von zwei Faktoren ab: dem Vertrauen in die eigene Wahrscheinlichkeitsschätzung und der persönlichen Risikotoleranz. Wer ein nachweislich kalibriertes Modell betreibt — mit Hunderten dokumentierter Wetten und einem messbaren Track Record — kann Half Kelly in Betracht ziehen. Alle anderen sollten bei Quarter Kelly oder weniger bleiben.

Für Einsteiger ist die sicherste Empfehlung eine fixe Kombination: Verwende Kelly nur als Hinweis, nicht als Vorschrift. Berechne den Kelly-Einsatz, teile ihn durch vier und setze maximal diesen Betrag. Gleichzeitig sollte kein Einzeleinsatz mehr als 3 Prozent des Bankrolls betragen — unabhängig davon, was die Formel sagt. Diese Obergrenze schützt vor den Konsequenzen überschätzter Wahrscheinlichkeiten.

Kelly sagt dir nicht, worauf du setzen sollst — nur wie viel. Das ist die vielleicht wichtigste Einschränkung. Die Formel setzt voraus, dass du einen echten Edge gefunden hast. Ohne Value Bet kein Kelly-Einsatz. Wer die Formel auf zufällige Tipps anwendet, optimiert nichts — er beschleunigt nur den Verlust.

Die modifizierte Kelly-Variante der Simon Fraser University zeigt den Weg: Je unsicherer deine Schätzungen, desto kleiner sollte der Einsatz sein. Das ist keine Schwäche — das ist Risikomanagement. Und Risikomanagement ist der einzige Grund, warum professionelle Wetter langfristig überleben.